英國印花 稅計算

英國印花稅土地稅 (SDLT) 是一種累進稅,對在英格蘭和北愛爾蘭購買永久產權、租賃產權或共有產權住宅物業徵收。稅額是根據購買價格中屬於各個適用稅級的部分計算。現行稅率已於 2025 年 4 月 1 日生效,並取代所有先前的稅率表。

免責聲明:本計算器提供的估算值僅供參考,不應被視為官方建議或最終金額。最終金額可能會因房產價值、稅率、費用或其他個人情況的變化而有所不同。我們強烈建議您在做出任何財務決定之前諮詢合格的律師或財務顧問。

1. 擁有單套住宅物業的印花稅(SDLT)稅率

如果所購買的房產將成為您在全球範圍內擁有的唯一住宅房產,則應按以下稅率繳納印花稅(SDLT)。已經擁有另一處住宅物業的購買者通常需在這些稅率的基礎上額外繳納 5% 的附加費。

稅率-300x162.png)

2. 全球首次購屋者購買第一套房屋的印花稅 (SDLT) 稅率

如果您是首次購置住宅物業(全球範圍內),則適用以下印花稅稅率。如果您和與您一起購買的人都是首次購屋者,您就有資格。

您將支付:

*首次購屋者減免不適用於價值超過 50 萬英鎊的房產。在這種情況下,適用非首次購屋者的標準印花稅稅率和規則。

例子 :

如果您是首次購屋者,並購買了價值 500,000 英鎊的房產。您打算將該房產作為您的主要住所。 你的印花稅(SDLT)計算方式如下:

- 300,000英鎊以下的 0% = 0 英鎊

- 剩餘 200,000英鎊的 5% = 10,000 英鎊

- 總印花稅 = 10,000 英鎊

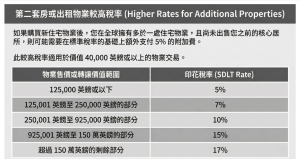

3. 第二套物業或出租房產的印花稅 (SDLT) 稅率

如果您購買新住宅物業後擁有多於一處住宅物業,則可能需要在標準印花稅(SDLT) 稅率的基礎上額外支付 5% 的附加費。

如果出現以下情況,而您購買價值 40,000 英鎊或以上的住宅物業(或其中的一部分),則必須繳納更高的印花稅(SDLT)稅率:

- 購買後,您(或您的配偶/民事伴侶)將在全球擁有多處價值 40,000 英鎊或以上的住宅物業。

- 您尚未出售或轉讓之前主要住所的所有權。

- 該房產不屬於其他方持有的長期租約(剩餘租期超過 21 年)。

- 已婚夫婦或民事伴侶的規則:

根據這些規定,即使只有一方擁有房產,雙方仍將被視為共同買家。除非您永久分居,否則更高的印花稅稅率將適用於整個交易。(除非你們永久分居)

例子 :

如果您已經擁有一套房屋作為主要居所,並在 2025 年 4 月 1 日之後以 350,000 英鎊的價格購買另一處住宅物業,從而在交易後成為多處物業的所有者,則新購置物業應繳納的印花稅(SDLT)將按以下方式計算:

- 首 125,000 英鎊的 5% = 6,250 英鎊

- 125,000 英鎊以上至 250,000 英鎊的部分,稅率為 7% = 8,750 英鎊

- 最後 100,000 英鎊的 10% = 10,000 英鎊

- 印花稅總金額 = 25,000 英鎊

非英國居民的印花稅(SDLT)稅率 (Non UK Resident)

如果您在購買房產之前的 12 個月內在英國居住的時間少於 183 天(六個月),則出於印花稅 (SDLT) 的考慮,您被歸類為「非英國居民」。在這種情況下,在英格蘭或北愛爾蘭購買住宅物業通常需要額外支付 2% 的費用,但根據物業類型、交易性質或特定買家資格,可能會有豁免。